| 长三角VS珠三角:究竟哪个更胜一筹? |

|

客家经济网 2017 年 1 月 26 日 21 时 23 分 28 秒 来源: 凤凰财经综合 2016-12-20 7:49:16 |

|

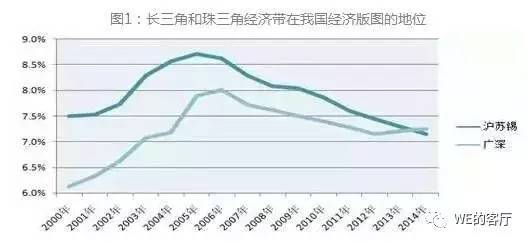

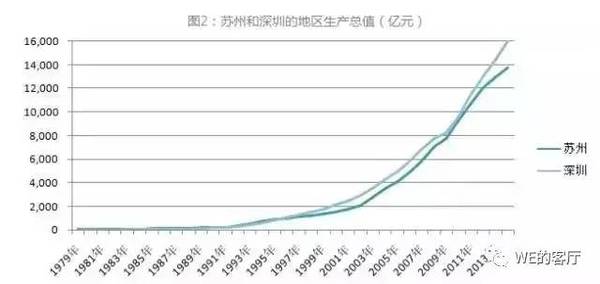

来源:中国城市中心(ID:ccudwx) 人们普遍认为,随着浦东新区和苏州工业园在上世纪90年代的崛起,长三角已超越珠三角成为中国经济增长的第一级,但是本文通过大量的数据分析与调研认为:近几年来,珠三角悄然实现了弯道超车,无论是自主创新能力、民间创富能力,还是可持续发展能力,都比长三角的表现更优。 我们以无锡和佛山、深圳和苏州为例,探讨珠三角是如何在当前的情况下实践逆袭之路! 长三角重镇无锡,为何被珠三角重镇佛山远远甩在身后? 吴山青,粤山青。 无锡与佛山,为长三角和珠三角的两大经济重镇。 两者非常相似,无锡和佛山区别于苏州和东莞的“客卿经济”模式,以本土经济,民营经济,实体经济为主导,也区别于上海、南京与广深以第三产业为主导的综合性中心城市,而是以制造业为立城之本。 相似的基因,两个彼此遥望的兄弟,近年却渐行渐远。 作为一座没有资源,没有特区优势,没有权力优势的普通城市,佛山静水深流,走出了一条独特的内生式发展道路。最近几年,佛山一直保持相对高速而又稳定的发展,无锡最近几年却开始迷失,从2010年至2015年,无锡的GDP排位,从全国第九,滑落到第十四, GDP增长率分别为13.1%,11.6%,10.1%,9.3%,8.2%,7.1%。每年增速平均下滑一个百分点以上。 在产业体系方面,无锡和佛山是国内最相似的两个城市。 作为太湖明珠,无锡是长三角的经济重镇,在江苏省内,一度是仅次于苏州的第二大城市,诞生了一大批名动一时的国内品牌,若论本土经济的强盛,无锡锋芒更胜依靠外资的苏州,其内生式发展能力,独步江苏。同时,从产业构成上讲,无锡是一个当之无愧的工业重镇,堪称中国几大世界工厂之一。 时至今日,无锡曾引以为傲的实体经济却遭遇重创,尤其是随着无锡尚德的谢幕,无锡陷入两边围墙之中,高新产业受到阻击,鸟没有换来,笼子也废了,传统产业因为被漠视而急剧衰落。在省内竞争中,无锡被南京赶超,在全国范围内,无锡逐步泯然众人。 何以一个升腾,一个沉默?问题出在哪里? 迷失的无锡,能否完成复兴? 产业升级需要尊重发展阶段,跨越式发展隐患巨大 人世的辉煌,不过是岁月的坚守。 当下“制造过剩”的呼声日高,很多地方,均追风搞第三产业,搞新兴产业,视传统产业为畏途。 在产业转型大潮中,无锡也一度选择了新兴产业和高新产业突围。无锡尚德锋芒毕露,给无锡带来了莫大的荣耀。 但是,无锡超越发展阶段,过度追求高新产业与新兴产业,漠视了传统产业。而这种战略选择,最终导向了今天的产业格局。 最近几年,无锡确立了向高新产业转型的战略,欲实现腾笼换鸟。但最后的结果是:外面的鸟没有来,笼子里的鸟却半死不活。以无锡尚德为代表的光伏产业衰败,其它如微电子、产业物联网等,更多停留在慨念上。传统产业却危机重重,一方面是因为太湖环保的原因,一方面则是因为当地将传统产能视为落后产能,似乎一传统了,就不高级了,必欲除之而后快。众多传统产业,或被关停,或被切断了资金流。 五年来无锡的工业占比,下降了约5个百分点,从2011年的54.2%,下降到2015年的49.3%。2015年规模以上的工业增加值,竟然比2011年还要少300多亿。规模以上工业增加值增速曾连续6年在全省垫底。 在这些冰冷数据背后的,是无锡的电子等传统行业的衰败,其锂电池、电子元件、电路板等产业,产量均不同程度下滑,实体经济遭遇重创。 发达国家当下服务业占主导地位,但是,各大国崛起之初,却无不以制造业立国。英国鼎盛时期,工业占全球的45%;美国鼎盛时期,工业占发达国家的53.4%。今天中国被美称为“世界工厂”,其工业占比,也不过全球的20%,远未达至极盛。 美国不仅服务业雄踞全球之巅,其制造业亦为全球前三,农业竟然也是全球第一。合理的经济结构使美国经济具有巨大的抗压能力,历经多次危机而不倒。曾经的世界霸主荷兰和英国的相继衰落,警示了实体经济不可抛弃。 中国拥有广阔的大陆市场,随着国民收入增加,中国的消费市场升级,制造业大有可为。中国制造2025规划的出笼,算是对过去十年国家战略失误的一种修正。 中国仍属后发国家,制造业在所有产业中,具有决定性的战略意义。德国推出了工业4.0战略,美国等发达国家制造业回流,中国高端突围受阻。印度和越南等国家,又已崛起为中国低端产业的竞争者。若缺少制造业攻坚的耐心,欲实现跨越式发展,则不仅第三产业难以后来居上,“世界工厂”的比较优势亦将失去,最后沦落到夹心饼干式的两难境地。 无锡身边还有上海与南京两个综合性城市,发展服务业,显然不应是重点。无锡2015年制造业与服务业基本平衡,因服务业的主动跃升,但更因实体经济的衰退,值得警惕。 新兴产业难以成为主导产业,以太阳能产业为例,全球有46个国家将其作为未来支柱,而国内几乎所有的省市,也都将其作为未来重点发展的产业。很容易同质化。无锡尚德最后在惨烈的竞争中落败,其实并不奇怪。 鉴于中国在全球制造业的地位,以及中国研发与高端制造中心仍在中心城市,无锡的高端产业,也不适合成为主导产业。 在高新产业领域,最核心的技术控制在欧美的手上,如汽车的顶端技术,在日本,德国和美国。大飞机的技术,主要在欧美五国和以色列,中国总体处于产业链下游,局部可能有突破,但是短期不合适以高端产业作为制造业的主导产业;同时,在国内,也存在一个产业梯度,最高端的产业,还是落地在中心城市,北京中关村,上海张江科技园,深圳高新产业园等。无锡难缨其锋。 确立高端产业和新兴产业为主导产业,是无锡近几年的一大失误。脱离发展阶段的产业战略,对于城市经济的发展,是非常致命的。无锡的挫折,根源就在于此。 制造业王冠之争,无锡的机会与挑战 国之重器,唯在制造。 去年,国家制定了中国制造2025计划,将世界制造业大国分成了三个方阵。第一方阵是美国,第二方阵是日本和德国,第三方阵是英国、法国、韩国。英国和中国。其实中国的制造业技术水平,与英法和韩国还有相当大的差距。应归于第四方阵。 中国真实的战略有两个,一是建立在金砖系国家中的相对竞争优势,打垮其它几大金砖国家与中国争雄的野心。二是建立对东南亚和非洲等第五世界的绝对竞争优势。形成产业落差,建立产业互补。而鉴于中国的产业地位,低于发达国家,稍高于东南亚,非洲的情况,中国应实现半步产业升级。既然能去日本买马桶盖,中国如能造出好点的马桶盖,不就可以扩张无限广阔的市场? 无锡未来的产业选择,需要考量两个坐标。空间上,其在全球、国内以及长三角三个竞争体系中的位置,时间上,无锡处于一个什么样的发展阶段,未来的走向与趋势。 在中国产业半步升级的战略主体中,沿海城市当仁不让。但是,在沿海城市中,中国制造业升级的战略主体,不是北上广,这些城市将向服务业转型,但是而佛山,无锡,苏州,东莞等。仍然是一个制造业为主业的城市。这是无锡在全球竞争体系中的最大机会。 就未来大势而言,中国的制造业中心将在中部, 目前,中国广阔的大陆正进行一场大规模的产业转移,珠三角、长三角的传统产业纷纷北上和西进。长江中游城市群、成渝城市群等众多新的增长极。未来中国将形成一个U形曲线产业结构,东部沿海地区将成为研发和高端产业核心区,而加工制造这个U形曲线的底端集中于广阔的中西部。 中国制造业将出现三大集团,一是以北上广深为代表的国家高精尖制造业,总量少,但是技术处于最顶尖行列,领域也只集中国家重大基础产业方面。二是以长三角的无锡苏州,珠三角的佛山东莞为代表的大众制造业的高端制造业中心,三是当下承接产业转移最集中的大陆腹地城市,如武汉,重庆,成都,长沙,南昌,合肥等地。 从产业梯度来说,处于第三集团的中部诸镇虽然是中国制造业最大腹地,但是主要还是承接东部产业转移,在技术上总体处于低端位置。第一集团虽然技术实力最雄厚,但是总量小,且中心城市并不以制造业为主流。未来真正主导中国制造业发展战略方向,带领中国制造业实现产业升级的,其实是第二集团,也就是沿海制造业城市。这些城市位于中国大众制造业的顶端体系。其先进的技术,雄厚的基础,是中部后起城市无法比拟的。 鉴于北京、上海等作为国家中心城市,未来主要承载服务业,则真正的大众产业领域的高端制造,希望最大的就是佛山,无锡,苏州,东莞,青岛、宁波等六大城市,王者之争,在此六家。 六大沿海制造业城市未来还会分化,青岛和宁波,毕竟是港口城市,未来经济体系会走向多元化。 而在长三角内部,错位竞争给了无锡很大机会。上海、南京、杭州等城市将以三产为主导,论经济体量和工业体系的完备程度,唯有苏州可以与其抗衡。 无锡与苏州争锋,最大的胜算是本土企业。苏州模式,过于依赖外来投资,是客卿经济的代表,而无锡本土经济强劲。无锡与苏州的争锋,犹如佛山与东莞的争锋。从结果来看,佛山已经胜出了东莞,不仅经济总量,而且产业结构也优于东莞,无锡是否能够胜出苏州? 北上广深另有所属,宁波、青岛别有她顾,苏州、东莞将受困产业外迁,天下险峰,唯锡山与佛山。 若不出意外,未来中国制造业的两大王牌,应是长三角的无锡和珠三角的佛山。 佛山“三体一式”模式的精髓,即实体经济,本土经济,民营经济,内生式发展。这种模式,亦与无锡早年发展模式几乎同步吻合。而无锡与佛山的区别,其实在于制造业本身的产业战略上。 无锡当借鉴佛山,在横向坐标系中,以制造业为主导产业,强二优三,选择成为大众制造业的高端制造基地,不去跟北上广深抢最高新的技术,也不过度追捧新兴产业。成为大众制造领域的王者。而在纵向坐标系中,改造传统产业,实现传统产业的升级,而非驱赶传统产业。 无锡需要珍视自身五大优势 作为太湖明珠,无锡毕竟根基雄厚。虽有偶然挫折,若步入正道,亦可期待。 2016年上半年,无锡工业投入增长13.2%,高于全国平均9个百分点;规模以上工业总产值7284.9亿元,增速同比提高4.3个百分点;规模以上工业利润同比增长13.8%。在2016中国企业500强中,无锡有13家企业入围,占江苏省入选企业总数的约三成。 无锡经济出现了强势复苏的迹象。善始需有善终。无锡经济的复兴需发挥五大优势。 一是传统产业的存量优势 制造业是无锡经济之本。在2015年中国制造业500强中,无锡有22家入选。在2015年江苏省百强民营企业中,无锡有17家入选,冠绝江苏,绝大多数即是纺织、冶金、机械等传统制造业领域。 无锡要安静地做一个工业城市,传统工业是定海神针,动摇不得。近年以来,无锡过度依赖新兴产业和高端产业,甚至借太湖蓝藻事件,驱赶了不少传统制造企业,一心去搞高大上,最后光伏产业不保,传统产业不振,两头落空,无锡也就此被南京超越,是产业投机的典型反面教材。 无锡需要确立主导产业,先强二后优三,坚持制造业的主导地位。 在二产内部,注意按照发展阶段来调整主导产业,在前五至十年,传统产业的升级是最首要的战略任务;在十年后,可确立高端制造业为主导产业,但是,任何时候,新兴产业都不能作为主导产业。 无锡现在提出“智能化、绿色化、服务化、高端化”的四化战略,更多应该理解为传统产业的升级,而非进行大规模的产业转移。 而在全国制造业方阵中,无锡应该和佛山一起,成为大众制造业的中心,高端制造的次中心,既不与北上广争雄,亦超拔于中南广大腹地新兴的工业重镇。 二是本土经济的优势 无锡是地级市,缺乏直辖市,省会乃至计划单列市的公共资源吸附能力,也难以得到来自中央层面的政策和资金垂青。 本土经济是无锡唯一的本钱。当天津、重庆可以动不动吸引中央上万亿的投资,当湛江等依靠外地迁移的千亿级钢铁和石油企业实现脱胎换骨的时候,无锡举目四望,唯一能够依靠的还是本土经济。小灶经济和客卿经济,都没有指望。 同时,随着中国劳动力成本的上升,外资大规模外迁到东南亚。苏州、东莞等外向型经济的城市,未来的挑战更大,这也是本人在江苏最推重无锡的原因。 雄厚的本土经济,是无锡未来绝杀苏州,与佛山长期争霸的最大资本。 三是民营经济的优势 无锡民营经济占比在65%左右,高于全国平均水平。本土经济与民营经济,是无锡经济的一体两面。重要性毋庸置疑。最近几年全国经济形势严峻,很多地方倚重国企,部分国企在垄断领域扩张的现象加重。在此情况下,无锡民营经济能够逆势上扬,难能可贵。 四是高效优质发展模式的优势 笔者推重无锡,另一个重要的原因,源于无锡经济的高效与质量。 在本人主持的中国重点城市发展质量排名系列中,无锡多年排名稳定在全国重点城市的第五位,在内生性增长,民营经济占比等领域,均领先于全国。 在轰轰烈烈的造城运动中,依靠超前城市建设,依靠铁公基和房地产拉动经济的地方比比皆是。而无锡的经济发展,更多还是依靠实体经济,依靠创新与效率。2015年,无锡固定资产投资占GDP比重为57.5%,而全国平均水平为83%,无锡对于固定资产投资的依赖性远低于全国。同时,在十二五期间,无锡单位GDP能耗累计下降26.6%,领先全国。 很多城市已动力枯竭。无锡的经济发展,却有更强的内生动力。 无锡经济的发展动力,更多来自技术改造和创新能力的提升。2015年,无锡市研发投入占GDP比重达到2.78%,高新技术产业产值占规模以上工业产值比重达到42.3%,每万人有效发明专利拥有量达到25件,科技进步贡献率达到62.2%。2016年上半年,无锡工业技改投资完成616.7亿元,占工业投资比重高达64.6%。均远超全国水平。 就产出效率而言,无锡单位土地面积GDP产出多年雄踞江苏第一。 五是青年之城的优势 2015年无锡常住人口651.10万,户籍人口480.90万,净流入人口占比超过26%,是国内包容能力比较强大的城市,净流入人口以年轻人为主体,是中国最精锐的劳动力。无锡不要学北京上海驱赶外地青年,无锡没有这样的资本,要珍视和重视这股力量,将青年人口视为财富而不是负担。 苏州VS深圳:城市经济转型如何实现华丽转身? 珠三角的衰落之殇? 在相当长一段时间里,坊间有这样一个说法——“80年代看深圳,90年代看浦东,世纪初看滨海,新时代看长江流域”。 这个说法在某种程度上勾勒了改革开放以来中国各区域经济的地位变迁——以深圳为代表的珠三角作为改革开放的最前沿地区,在改革开放向纵深发展的过程中,地位不再如此前那般重要。而长三角或者说以长江流域为代表的区域,正在中国经济版图中发挥着越来越重要的作用。 事实真的如此吗?为此,我们试图比较长三角和珠三角从2000年以来的经济走势。我们选取珠三角地区经济总量最高的广州、深圳、东莞和佛山这四座城市与上海、苏州和无锡这三座长三角地区最具有代表性的城市进行对比。 为什么长三角地区选择上海、苏州和无锡,而不是杭州、南京或是其他城市?

资料图

|

|